در دنیای امروز جهان که کالاها از تنوع بسیار زیادی برخوردار هستند و در ساخت آنها از اجزا و قطعات کشورهای مختلف نیز استفاده می شود تعیین کشور سازنده سخت می باشد.

قانون امور گمرکی ایران در ماده 17 به این موضوع پرداخته و چنین می نویسد :

ماده ۱۷ ـ کشور مبدأ کالا [ 36] کشوری است که کالا در آن تولید یا ساخته و به منظور اعمال اهداف تعرفهای گمرکی، محدودیتهای مقداری یا هر اقدام دیگر مرتبط با امر تجارت در آن، بهکار گرفته میشـود. قواعد مبدأ براساس ضوابط سازمان تجارت جهانی و مورد تأیید شورای همکاری گمرکی در آییننامه اجرائی این قانون تعیین میگردد.

تبصره ـ مرجع صدور گواهی مبدأ [37] در ایران اتاق بازرگانی و صنایع و معادن ایران است.

36 – کشور مبدا Country of origin

تفاوتی ندارد کشور یا منطقه ای از یک کشور، هر کدام به عنوان کشور مبدا شناخته شود. منتهی در بیان جزئیات به منطقه ای معین از یک کشور اشاره می شود.

در هر حال تعیین این مبدا، اعم از این که کشور یا منطقه ای از یک کشور باشد، مبتنی بر قواعد مبدا یا ضوابط مبدا Country of origin است. همانطور که در این ماده تصریح شده، پذیرفته اند که در گمرک ایران قواعد مبدا مبتنی بر ضوابطی باشد که سازمان جهانی تجارت با همکاری سازمان جهانی گمرک تدوین کرده اند.

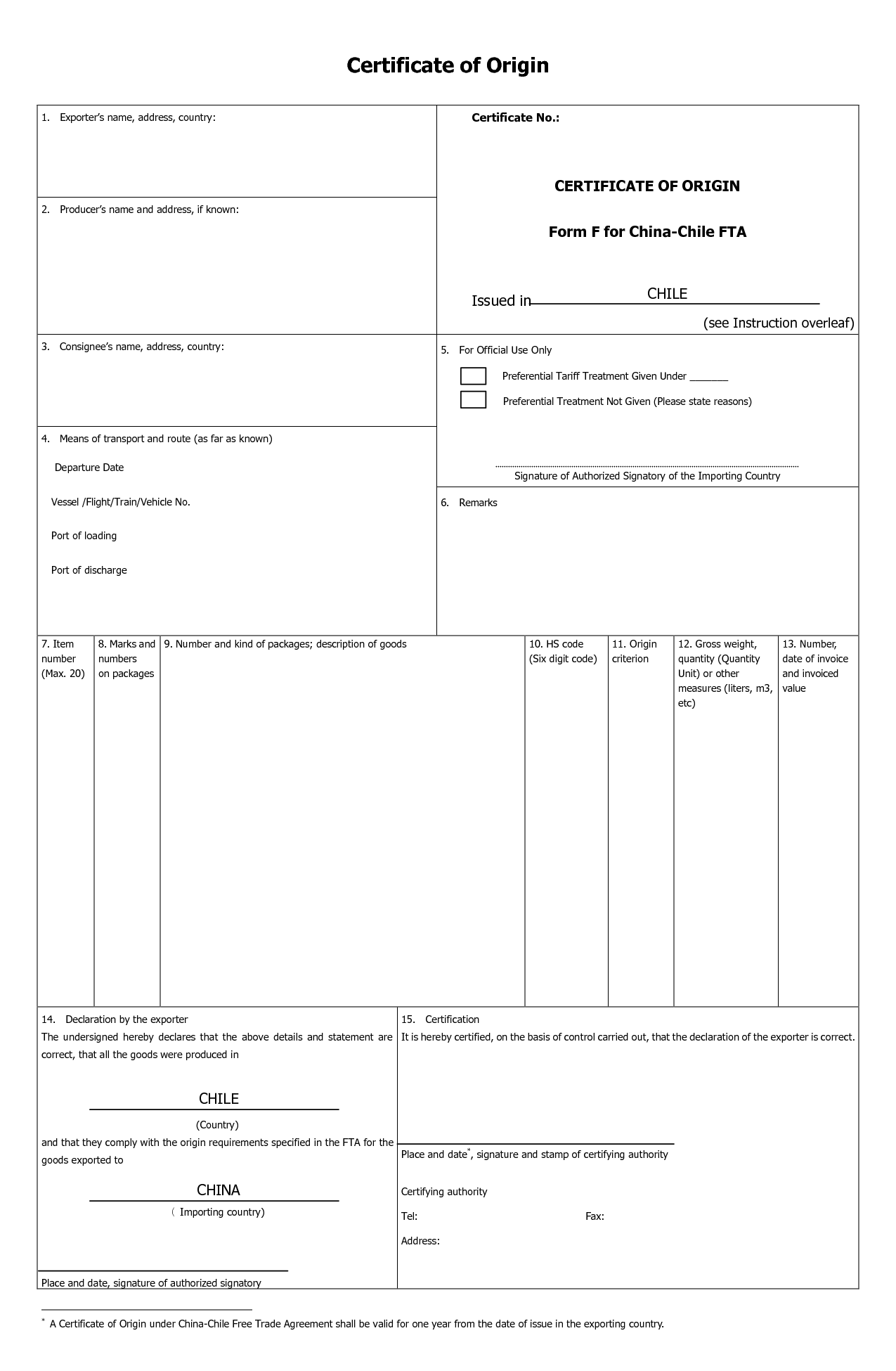

37- گواهی مبدا Certificate of origin فرم های متحد الشکل در بیشتر کشورها برای گواهی مبدا معمولی و گواهی مبدا فرم A در اختیار اتاق های بازرگانی قرار دارد که متقاضی برای صدور مراجعه می کند. گواهی مبدا که به این ترتیب تهیه می شود با استفاده از مندرجات پروانه صادراتی که گمرک صادر می نماید و بارنامه حملی که به موجب آن کالا از کشور خارج می شود، تنظیم می گردد.

در رابطه با وظیفه ای که از سالها پیش و اکنون با تصریح در تبصره ماده 17 این قانون به عهده اتاق بازرگانی و صنایع معادن گذاشته شده است ذکر این نکته را لازم می داند که اتاق بازرگانی برای صدور گواهی مبدا به هیچ وجه کالا را مورد معاینه قرار نمی دهد و هرگز کالایی را که گواهی مبدا آن را صادر می کند، مشاهده ننموده، یا تقاضای بازدید از آن را ندارد. با این توصیف باید گفت عملا گمرک هر کشور است که این گواهی را شکل می دهد، زیرا مبنا بر همین صدور فرم گواهی مبدا پروانه های صادراتی است.

اما آئین نامه اجرایی گمرک ایران به طور مفصل تر به تعیین کشور مبدا پرداخته است. ماده 24 تا 37 به این موضوع پرداخته است :

فصل دوم ـ قواعد مبدأ و گواهی اسنادی مبدأ و کنترل آن

ماده۲۴ـ کالایی که تماماً در یک کشور تولید شده، همان کشور را باید مبدأ آن کالا محسوب نمود. فقط موارد زیر به عنوان کالایی که تماماً در یک کشور تولید شده، در نظر گرفته خواهد شد:

الف ـ محصولات معدنی که از خاک، آبهای سرزمینی یا از بستر دریای همان کشور استخراج میشوند.

ب ـ محصولات نباتی که در همان کشور برداشت میشوند.

پ ـ حیوانات زندهای که در همان کشور به دنیا آمده و در همانجا پرورش داده میشوند.

ت ـ محصولاتی که از حیوانات زنده در همان کشور به دست میآیند.

ث ـ محصولاتی که از صیادی یا ماهیگیری در همان کشور به دست میآیند.

ج ـ محصولاتی که از صیادی در دریا یا سایر محصولاتی که از دریا به وسیله کشتیهای همان کشور به دست میآیند.

چ ـ محصولات که از کارخانههای مستقر بر روی عرشه کشتیهای همان کشور منحصراً از محصولات بند (ج) به دست میآید.

ح ـ محصولاتی که از دریا یا اعماق آن در خارج از آبهای سرزمینی همان کشور استخراج میشود، به شرط اینکه همان کشور حق انحصاری در آن آبها یا اعماق آن را داشته باشد.

خ ـ قراضه و ضایعات حاصل از عملیات ساخت یا پردازش و اشیای مستعمل که در همان کشور جمعآوری شده و فقط مناسب برای بازیافت مواد خام باشند.

د ـ کالاهایی که در همان کشور منحصراً از محصولات اشاره شده در بندهای (الف) تا (خ) تولید شوند.

ماده۲۵ـ وقتی دو یا چند کشور در تولید کالا دخالت دارند (یعنی کالایی که تماماً در یک کشور تولید نشده)، مبدأ آن کالا براساس ضابطه تغییر اساسی تعیین خواهد شد.

تبصره ـ ضابطه تغییر اساسی ضابطهای است که براساس آن کشور مبدأ کالا تعیین میشود، کشوری که در آن آخرین عملیات اساسی پردازش یا ساخت انجام شده، به نحوی که این عملیات اساسی موجب پیدایش صفت و خاصیت اصلی کالای نهایی میگردد.

ماده۲۶ـ در بکارگیری ضابطه تغییر اساسی، گمرک از قواعد هماهنگ مبدأ تدوین شده توسط شورای همکاری گمرکی استفاده خواهد نمود.

ماده۲۷ـ در اجرای آییننامه یا توافقات بینالمللی، وقتی که ضابطه تغییر اساسی بر مبنای شرط درصدی از ارزش تعیین میشود، ارزشها باید طبق موازین زیر منظور گردد:

الف ـ برای مواد وارداتی، ارزشی که براساس آن به هنگام ورود، حقوق ورودی وصول میشود و چنانچه این مواد مبدأ مشخصی نداشته باشند، براساس اولین قیمت قابل اثبات پرداخت شده در قلمرو گمرکی کشوری که آن مواد ساخته شده است.

ب ـ برای کالاهای تولید شده در داخل، براساس قیمت صادراتی آن کالا طبق ماده (۱۶) قانون.

ماده۲۸ـ عملیاتی که نقشی در پیدایش صفت یا خاصیت اصلی کالاها ندارند یا نقش اندکی دارند و به خصوص عملیاتی که محدود به یک یا چند از موارد زیر باشد، به عنوان عملیات اساسی پردازش یا ساخت تلقی نخواهند شد:

الف ـ عملیاتی که برای حفظ کالا در جریان حمل یا انبار کردن لازم است.

ب ـ عملیاتی که در بهبود بستهبندی یا کیفیت ارایه به بازار کالا یا عملیاتی که برای آماده کردن کالا برای ارسال از قبیل بستهبندی مجدد و درجهبندی دخالت دارند.

پ ـ سرهم کردن ساده اجزای محصولات به منظور تشکیل یک محصول کامل.

ت ـ از هم جداسازی مجموعهها.

ث ـ مخلوط کردن کالاهای دارای مبدأهای مختلف، به شرط اینکه صفت اصلی محصول به دست آمده از اختلاط، اساساً مغایر با مشخصات کالاهایی که با یکدیگر مخلوط شدهاند، نباشد.

ج ـ ذبح حیوانات.

ماده۲۹ـ ملزومات، لوازم یدکی، ابزارآلات برای استفاده با ماشین، وسایل، دستگاهها یا وسایل نقلیه، دارای همان مبدأ ماشین، وسایل، دستگاهها یا وسایل نقلیه خواهد بود، به شرط اینکه به همراه آنها وارد و معمولا با آنها فروخته شده و از نظر تعداد نیز متناسب با آنها باشد.

ماده۳۰ـ مبدأ لوازم بستهبندی همان مبدأ کالای دورن آن میباشد، به استثنای مواردی که طبق قاعده (۵) سیستم هماهنگ شده یا مقررات این آییننامه لوازم بستهبندی باید جداگانه طبقهبندی شود.

ماده۳۱ـ در تعیین مبدأ کالا، مبدأ عواملی از قبیل نیروی برق، ماشینآلات یا ابزارآلاتی که در ساخت یا پردازش کالا مورد استفاده قرار گرفته منظور نمیشود و تأثیری در تعیین مبدأ کالا ندارد.

ماده۳۲ـ تغییرات در قواعد مبدأ یا رویههای بکارگیری آن، در مواردی که باعث محدودیت یا مؤثر در افزایش حقوق ورودی باشد، شامل کالای موجود در اماکن گمرکی نمیگردد.

مبحث دوم ـ گواهی اسنادی مبدأ و کنترل آن

ماده۳۳ـ اصطلاحات مورد استفاده در این مبحث در معانی مشروح زیر به کار میروند:

الف ـ اظهارنامه مبدأ: بیان مبدأ کالای صادراتی در سیاهه یا هر سند دیگر مربوط به کالا که سازنده، تولیدکننده، عرضهکننده، صادرکننده یا اشخاص صلاحیتدار دیگر ارایه میدهند.

ب ـ اظهارنامه مبدأ گواهی شده: اظهارنامه مبدأ که به وسیله گمرک صادرکننده کالا گواهی شده است.

پ ـ گواهی مبدأ: سند مخصوص شناسایی کالا که در آن مقام یا مؤسسه صلاحیتدار، گواهی میکند که کالای موضوع گواهینامه دارای مبدأ کشور معینی است.

ت ـ گواهی اسنادی مبدأ: اظهارنامه مبدأ، اظهارنامه مبدأ گواهی شده و گواهی مبدأ.

ماده۳۴ـ گواهی مبدأ در مواقع لزوم برای اعمال تعرفههای ترجیحی، اعمال ضوابط تجاری یا اقتصادی اتخاذ شده یک جانبه یا تحت موافقتنامههای دو یا چند جانبه یا اعمال ضوابط اتخاذ شده به دلیل مسایل بهداشتی یا عمومی مطالبه خواهد شد.

ماده۳۵ـ در مواقعی که گمرک در خصوص گواهی اسنادی مبدأ تردید یا ظن تخلف داشته باشد، میتواند از مقامات صلاحیتدار کشور صادرکننده گواهی با ذکر دلایل تردید و مستندات، تایید گواهی اسنادی مبدأ را مطالبه نماید. گمرک میتواند به استعلام مقامات صلاحیتدار سایر کشورها درخصوص گواهی اسنادی مبدأ به شرط رعایت عمل متقابل، پاسخ دهد.

ماده۳۶ـ فرم (برگه) گواهی مبدأ، نحوه تکمیل، اسناد مورد لزوم برای صدور و کنترل صحت آن، منطبق با شکل و رویههای پذیرفته شده بینالمللی خواهد بود.

ماده۳۷ـ در مواقعی که کالایی با مبدأ کشور معینی از طریق کشور ثالثی صادر میشود، گواهی مبدأ صادره توسط مقامات صالح کشور ثالث براساس گواهی کشور مبدأ قابل قبول میباشد.